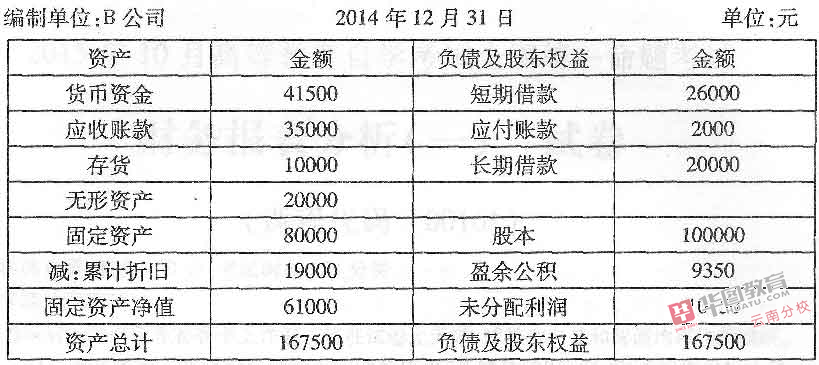

40. B公司2014年度的资产负债表和利润表如下:

资产负债表

要求:计算资产负债率、股权比率、产权比率、有形净值债务比率和利息保障倍数。

资产负债率=(26000+2000+20000)/167500=2.66%(1)

股权比率=(167500-48000)/167500-71.34%(1分)产权比率=48000/(167500-48000)=40.17%(1)

有形净值债务比率=48000;(167500-20000)x100%=32.54%()分)利息保障倍数=(50000+16000)/16000-4.13(3分)

资产负债表

要求:计算资产负债率、股权比率、产权比率、有形净值债务比率和利息保障倍数。

资产负债率=(26000+2000+20000)/167500=2.66%(1)

股权比率=(167500-48000)/167500-71.34%(1分)产权比率=48000/(167500-48000)=40.17%(1)

有形净值债务比率=48000;(167500-20000)x100%=32.54%()分)利息保障倍数=(50000+16000)/16000-4.13(3分)